С 31 июля 2019 года кредитные организации будут обязаны предоставлять ипотечные каникулы заемщикам, оказавшимся в трудном финансовом положении (Федеральный закон от 01.05.2019 № 76-ФЗ).

Что это такое?

Гражданину предоставляется право обратиться в кредитную организацию с просьбой приостановить текущие платежи по ипотеке, либо уменьшить размер платежа. Максимальный период таких каникул составит 6 месяцев.

В настоящее время предоставление ипотечных каникул право, а не обязанность банка. Главным отличием нововведения станет обязательный характер удовлетворения подобного обращения гражданина (при наличии установленных условий).

Каким заемщикам банк не откажет

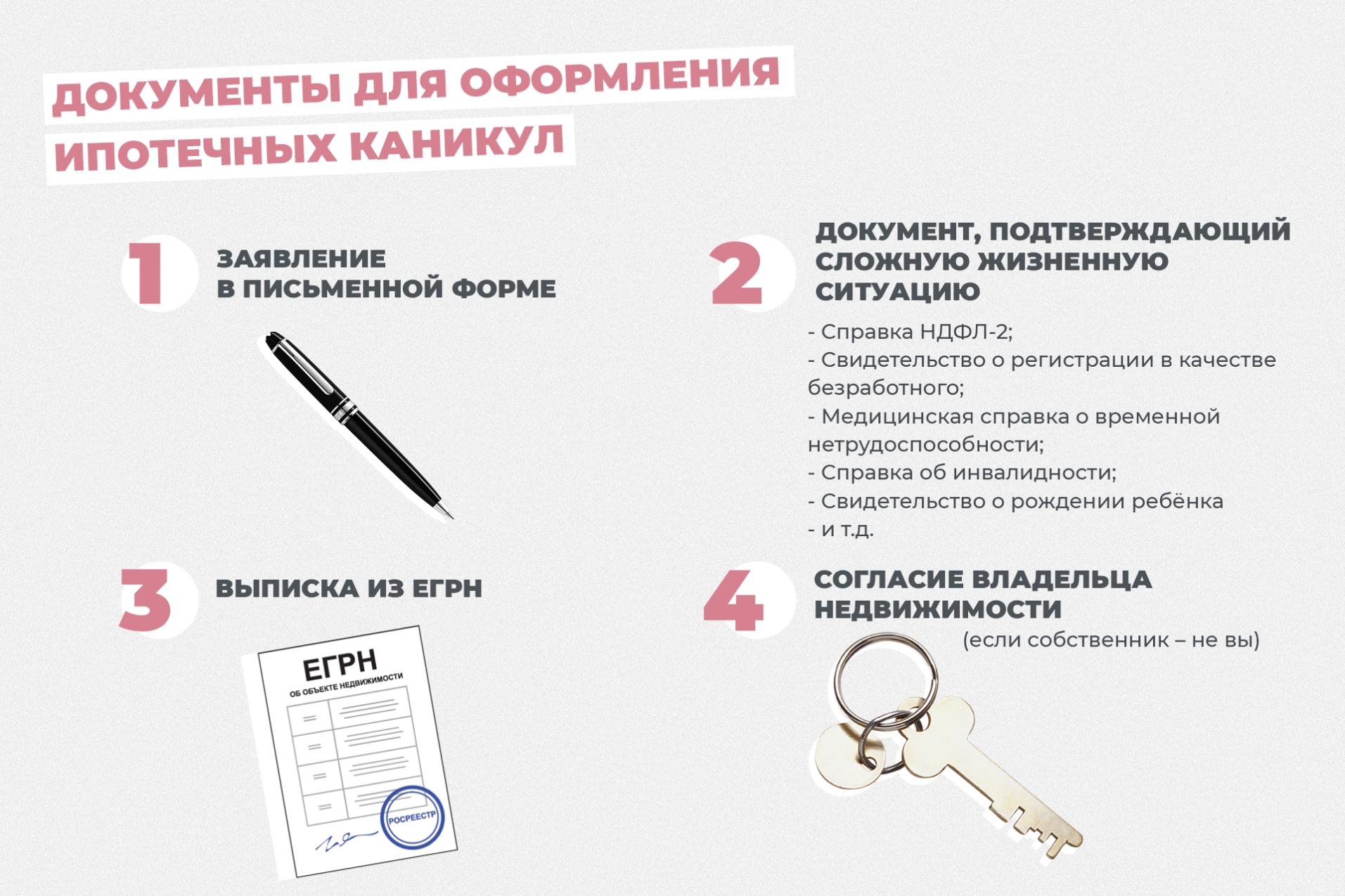

Для получения ипотечных каникул необходимо наличие следующих условий:

- сумма кредита не должна превышать установленный законодателем лимит (на сегодня он составляет — 15 млн. руб.);

- договор на ипотеку ранее не изменялся по просьбе заемщика;

- в залоге находится единственное жилье заемщика или его право требования по жилому помещению, основанное на договоре долевого участия. В данном случае не учитывается наличие у заемщика права владения на иное жилье, находящееся в общей собственности, если доля не превышает норму;

- трудная жизненная ситуация.

Наличие указанных условий – гарант получения ипотечных каникул.

Трудная жизненная ситуация – это …

К этой категории относят любое из следующих обстоятельств:

- Наличие у заемщика инвалидности первой или второй группы.

- Заемщик стоит на учете в центре занятости, как безработный;

- Заемщик временно нетрудоспособен на протяжении 2 месяцев.

Действия банка после получения требования от заемщика

Рассмотрим по порядку действия банка.

Во-первых, кредитная организация имеет право запросить у заемщика документацию, подтверждающую затруднительное положение заемщика. Данный запрос следует сделать не позднее двух дней после получения требования. После получения документов банк в течение 5 дней должен рассмотреть предоставленные доказательства.

Если все условия соблюдены, банк внесет изменения в ипотечный договор.

Во-вторых, кредитная организация отправляет разработанный график платежей. График направляется заемщику не позднее даты окончания ипотечных каникул. На этот период нельзя требовать досрочного погашения ипотеки или покрывать долг посредством залогового имущества.

Отношения с банком после каникул

После завершения ипотечных каникул кредитная организация фиксирует те платежи, которые должны были быть выплачены в период каникул.

Гражданин должен погасить оставшуюся часть долга по утверждённому графику. После этого должник вносит платежи, которые должен был совершать во время ипотечных каникул. Для внесения этих платежей срок будет продлен на количество приостановленных дней по ипотечному кредиту.

Стоит отметить, что закон будет действовать и на ипотечные кредиты, заключенные до его принятия.

Закон начнет действовать через 3 месяца после публикации полного текста в средствах массовой информации (данный документ опубликован на Официальном интернет-сайте http://www.pravo.gov.ru — 01.05.2019).